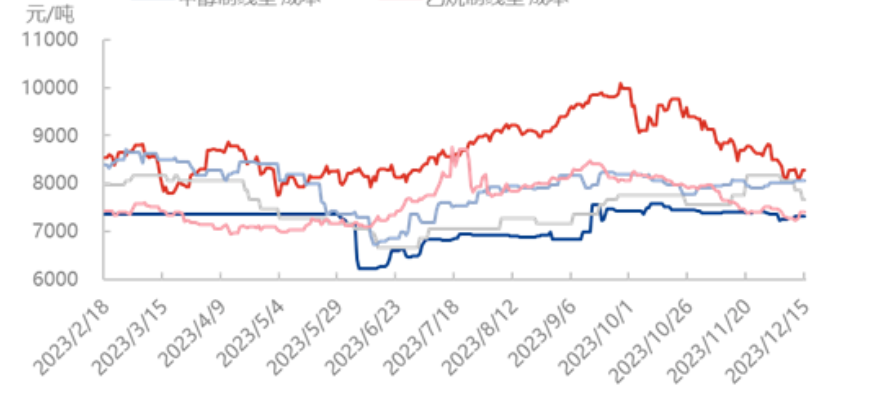

Fan 15 desimber ôf liet de winsttrend fan ferskate grûnstoffen polyetyleen as gehiel in opwaartse trend sjen, en de winst fan etyleen yn 'e fiif soarten prosessen naam it meast ta, fan +650 yuan/ton oant 460 yuan/ton oan it begjin fan 'e moanne; Folge troch stienkoal- en oaljewinsten oan it begjin fan 'e moanne +212 yuan/ton en +207 yuan/ton oant -77 yuan/ton en 812 yuan/ton; Uteinlik, metanolwinst en etaanwinst, fan +120 yuan/ton en +112 yuan/ton oant 70 yuan/ton en 719 yuan/ton oan it begjin fan 'e moanne. Dêrûnder gongen de winsten foar metanol- en etyleenproduksje fan negatyf nei posityf. De winst fan stienkoal en etaanwinst naam ta mei 34,21% en 18,45% fan it begjin fan 'e moanne.

Earst fan alles is de winst fan it etyleenprosespaad flink omheech gien, oan it begjin fan 'e moanne is de lading fan 'e wichtichste produksjebedriuwen tanommen, hawwe superposysje-stipe-apparaten dy't downstream-produkten stypje ferskillende graden fan ladingreduksje of parkeare, upstream-ferstjoeringen binne tanommen, de foarried fan rau materiaal by downstream-brûkers is relatyf heech, de fraach nei spot-produkten is traach, wêrtroch't it fjild yn in situaasje fan oeroanbod komt. Nei de hege foarried fan rau materiaal en de tanimmende kostendruk op beide aspekten, is de oankeapintensje fan etyleen downstream leger, en is de fokus fan merkûnderhannelings leger. Dêrom folge de kosten fan it etyleenproduksjepaad de delgong, op 'e 15e wiene de kosten 7660 yuan/ton, wat -6,13% wie fan it begjin fan 'e moanne.

Wat it paad fan stienkoalproses oanbelanget, hat de sterkste kâlde weach koartlyn de measte gebieten fan ús lân dizze winter oerwûn. Yn gefal fan in hommelse daling fan swiere snie is de merk net út 'e foarried panyk, de oarsprongpriis falt sels, de echte stiging allinich fracht. De kâlde weach hat de priisprestaasjes fan it produksjegebiet net signifikant ferhege, de priis giet troch mei it relatyf flakke sitaatritme fan stienkoal fan ferline wike. As de snie smelt, sil de priis yn it produksjegebiet/logistyk foaroan nei it pakhús wêze en de kâlde weach nei it suden om in spultsje te lansearjen. Stienkoalkosten moanne-op-moanne -0,77% op 7308 yuan/ton.

Wat it oaljeproses oanbelanget, binne de resinte ynternasjonale oaljeprizen mingd west, en de negative reden is dat de soargen fan 'e merk oer de fraachútsichten noch altyd besteane. De positive reden foar de Amerikaanske kommersjele rûwe oaljefoarrieden binne folle mear sakke as ferwachte, kombinearre mei de Federal Reserve dy't oanjûn hat op trije rinteferlegingen takom jier. Op it stuit hawwe de ynternasjonale oaljeprizen wer it leechste punt fan it jier berikt, en de swakke sfear is net folslein eliminearre. De neisleep fan 'e OPEC+ gearkomste yn kombinaasje mei druk fan in swakkere fraachútsicht wiene de wichtichste faktoaren. Dit jier is $70-$72 lykwols noch in relatyf solide boaiem foar Brent, en wurdt ferwachte dat de oaljeprizen noch romte hawwe om omheech te reparearjen. De hjoeddeistige oaljeproduksjekosten binne 8277 yuan/ton, dat is -2,46% fan it begjin fan 'e moanne.

Pleatsingstiid: 21 desimber 2023